2024年年报简析: 增收不增利, 应收账款上升")

当作Saas巨头乱伦文学,已确立超30年的金蝶海外,为何会捏续亏欠?

3月18日,一场减捏让在港股上市的金蝶成为阛阓焦点。

当作金蝶非奉行董事的董明珠,以每股15.35港元减捏10万股,捏股比例降至0.01%。天然仅仅一次粗俗的减捏,但由于减捏东谈主稀零的身份,再加上减捏发生在年报表露前一日,让这一次减捏显得言不尽意。

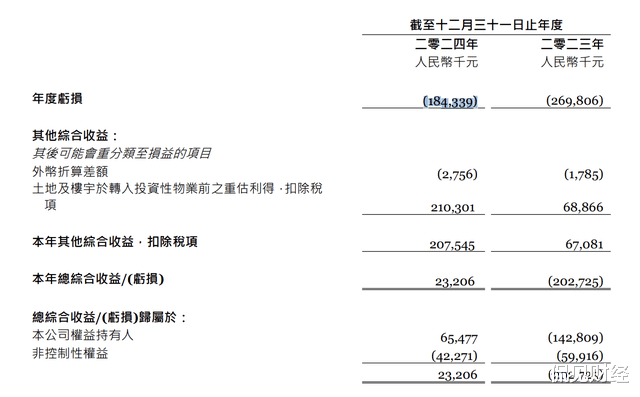

减捏次日,金蝶表露了2024年财报,全年竣事营收62.56亿,同比增长10.15%;竣事归母净利润-1.42亿,同比增长32.13%。

从数据来看,金蝶昨年功绩有所回升。

拉长周期来看,这一经是金蝶解析第5年亏欠,最近五年来已累计亏欠约13.8亿。

而成本阛阓关于这么的得益并不舒适,在财报表露后,金蝶的股价就地大跌8.35%,截止4月2日收盘,金蝶股价在近期一经回调进步20%。

另外,在财报表露之后,摩根士丹利也将金蝶海外评级下调至平配,预备价13.50港元。

推行上,董明珠的减捏侧面响应出了阛阓对金蝶的派头:当一家公司解析亏欠五年,即便转型一经大有所成,但耐烦也早已被破费殆尽。据媒体报谈,近两年大资金时时减捏金蝶,举例本年一月中原基金就减捏了830.5万股,而在2023年The Capital Group减捏1174万股。

巨头“回身”

金蝶的发展史,号称企业照管软件行业变迁的缩影。

20世纪90年代,很多中国企业和外资企业因枯竭财务软件业务受阻,即便有可用的财务软件也非国产。

而导致这一自得的原因在于,中国司帐轨制条目必须以东谈主民币为记账本位币编制财务报表,这让徐少春看到了其中的契机。

蝴蝶谷娱乐网1993年8月8日,徐少春与好意思籍华东谈主赵西燕及深圳市蛇口工业区社会保障公司搭伙确立金蝶软件科技有限公司,运行进军电子财务照管阛阓。

1995年,金蝶鼎新性地推出“金蝶财务软件 For Windows 1.0 版”,完成基础系统诱惑从DOS到Windows的历史性转型,鼓吹财务照管进入电算化时间;几年后,徐少春指导金蝶转向ERP系统,诱惑出名为“K/3ERP”的ERP系统处理决策,竣事企业资金流、物流、信息流三合一。

2001年,金蝶成效在港交所挂牌,成为中国首家赴港上市的软件企业。凭借在财务软件和ERP系统的先发上风,金蝶与用友变成“南金蝶、北用友”的方法,凭证IDC数据泄露,从2004年于今,金蝶稳居中国成长型企业期骗软件市占率第一。

2011年,金蝶迎来高光时刻:职工东谈主数超1万名,上半年收入同比增长58%,净利润普及43%,弘扬很是亮眼。

关联词,在竣事爆发式增长之际,金蝶的危境也悄然贴近,跟着互联网和云规画快速增长,企业办公慢慢移向云表,肖似阛阓渗入率提高,巨匠ERP阛阓增速放缓,像市值超300亿的海外巨头Salesforce在那时也推出S/4 HANA云ERP,企业对腹地部署软件的付费意愿捏续走低。

面对“上云”的大趋势,金蝶不得不运行第三次转型,徐少春押宝“云”,将企业照管软件以SaaS神志寄托。

2014年5月4日,在深圳华裔城洲际货仓上,徐少春身着海盗服、手捏铁锤,当众砸碎了一台记号传统ERP系统的处事器,就地拉开了金蝶十年云转型的序幕;2017年,金蝶文告绝对告外传统软件旧业务,并把“云ERP”升级成金蝶云;2021年5月,在金蝶年度峰会上,徐少春砸掉被旧理念与平台“卡脖子”的手,发布金蝶云·天穹PaaS平台v4.0;把云转型推向更深,金蝶“ERP”进化为“EBC”。

现在,金蝶转型云业务一经进步10年,而其云处事收入占比已超80%。不外,天然转型已大有所成,但金蝶却仍在亏欠之中,畴昔5年金蝶分散亏欠了3.355亿、3.023亿、3.892亿、2.099亿和1.421亿,累计亏欠约13.8亿。关于这么一家连年亏欠的企业,成本阛阓早一经失去耐烦——3月18日,格力电器董事长董明珠以每股15.35港元减捏10万股,捏股比例降至0.01%,更在更早之前的一月份,中原基金就减捏了830.5万股。

当作一家确立已超30年的老牌巨头,且转型云业务也一经10年之久,为何金蝶还会堕入亏欠泥潭?五年亏欠14亿后,金蝶距离“拐点”还有多远?

云业务的逆境

推行上,金蝶连年亏欠背后,是其转型云业务带来的“枷锁”。

畴昔,在腹地化时间,软件只消经由一次性诱惑即可不断复用,金蝶需要付出的研发和顾惜成本王人比拟低;而如今进入上云时间,SaaS订阅制条目企业以“捏续插足、永远答谢”的逻辑重建财务模子,这就导致金蝶要一直在研发上进行捏续插足。

据财报泄露,在2020年至2024年技巧,金蝶的商酌及诱惑成天职别为9.839亿、11.85亿、12.95亿、14.4亿和15.14亿,商酌及诱惑成本捏续走高。

除了研发及诱惑成本难“降”以外,金蝶在获客上所面对的逆境,亦然导致其连年亏欠的进犯原因,在竞争越发强烈的阛阓环境下,金蝶既要与用友争夺大客户,又要搪塞小微企业的价钱敏锐,还要叛逆海外巨头的降维打击。

先来看大客户方面。2020年,金蝶推出了金蝶云·天穹PaaS平台,基于该系统,金蝶打造了面向大中袖珍企业的“一箭三星”居品矩阵,包括面向大型企业的金蝶云·星瀚,面向中型企业的金蝶云·星空,以及面向小微企业的金蝶云·星辰,不错说金蝶是“四面出击”了。

为了给大客户更好的居品体验,金蝶组建了一支限制高达数百东谈主的行业处理决策团队,并永远严防客户现场。这种“贴身肉搏”换来中国石油、中国电子等大企业客户,而2024年天穹/星瀚居品收入也进步了10亿。但是,从销售成原来看,比年来金蝶的销售成本也沿途走高,2020年至2024年技巧,金蝶的销售成天职别为11.47亿、15.41亿、18.68亿、20.35亿和21.85亿,五年时候销售成本确凿翻倍。

再来看中小企业方面。面对中小企业,金蝶的主要销售的居品为金蝶云·星空,如今中端阛阓营收占金蝶总营收的比例约为四成。

不外,据媒体报谈,现在金蝶云·星空正面对用友U8 Cloud的绞杀,竞争压力倍增。为了守住基本盘,金蝶不吝使用廉价策略,这天然让星空客户数在2024年景效突破4.2万,但金蝶为了“获客”也付出了宏大的成本,从销售及推行用度来看,2020年至2024年技巧,金蝶的销售及推行用度分散为14.25亿、17.41亿、20.27亿、23.2亿和25.03亿,和商酌及诱惑成本相配相同,金蝶的销售及推行用度亦然沿途走高。

举座而言,金蝶亏欠的推行是云订阅模式前期插足的势必效力,订阅制条目企业捏续插足研发与客户处事,而收入则需随时候摊销。不外,由于阛阓竞争加重,再加上获客成本居高不下,虽说收入不错随时候摊销,但需要的时候很长,而关于金蝶来说,其天然不成能永劫候恭候。

为冲破困局,金蝶在年头建议“ALL IN AI”计谋,规划到2030年将20%收入来自AI业务14。其中枢动作包括:全面接入DeepSeek大模子,将天穹平台升级为AI照管平台,推出智能助手Cosmic9,徐少春更断言:“AI转型将比云转型更绝对。”不外,思要借助ai转型的难度不小,毕竟AI生意化旅途尚不明晰,而现在金蝶在AI的筹谋业务收入占比聊胜于无,而大模子磨真金不怕火、算力插足及居品重构需要大宗资金。

关于金蝶这家确立了31年的巨头而言,不管是云处事也好,转型AI也罢乱伦文学,阛阓愈加聚焦其何时才略成效盈利,毕竟惟有行稳才略致远。